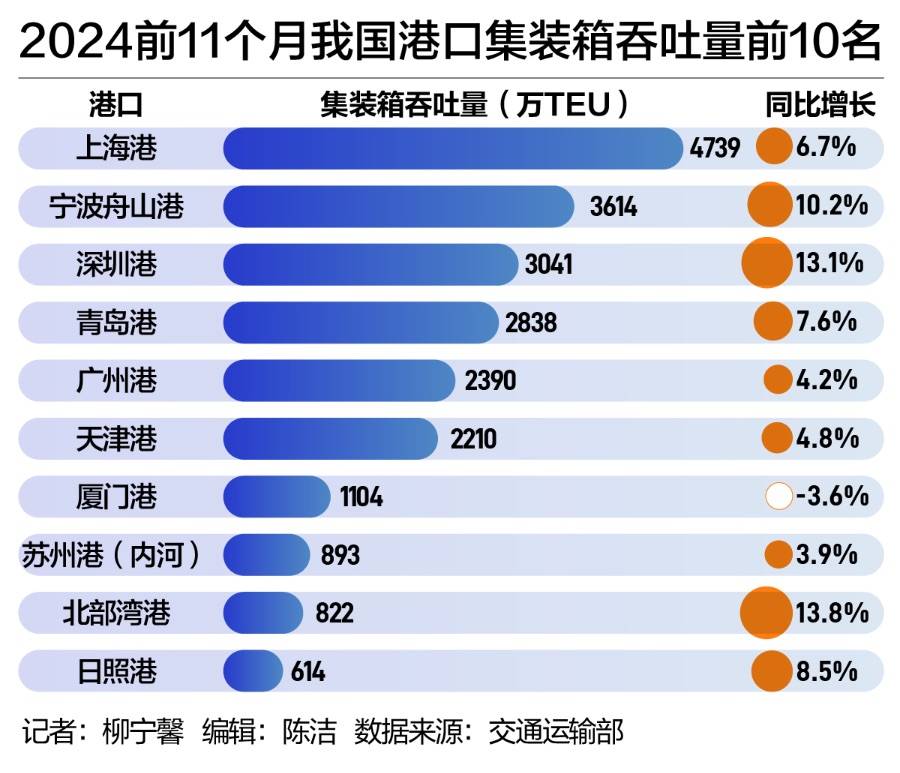

日前,交通運輸部發布數據,2024年前11個月,全國口岸累計完成貨色吞吐量160。4億噸,同比增加3。4%,此中外貿吞吐量49。6億噸,同比增加7。3%,完成集拆箱吞吐量3。04億標箱,同比增加7。3%。21世紀經濟報道記者梳剃頭現,2024年前11個月,我國口岸貨色吞吐量前10名順次為寧波舟山港、上海港、港、青島港、廣州港、日照港、姑蘇港、天津港、煙臺港、北部灣港,此中,寧波舟山港貨色吞吐量已沖破12。68億噸。同期,我國口岸集拆箱吞吐量前10名為上海港、寧波舟山港、深圳港、青島港、廣州港、天津港、廈門港、姑蘇港、北部灣港、日照港,此中,北部灣港同比增加最快,為13。8%。 從運價來看,2024歲尾海運價錢呈現上漲,連系外貿呈現翹情,申明我國外貿全體的韌性較強,淡季不淡。正在受訪專家看來,2025年全球地緣沖突帶來供應鏈不確定性,疊加《歐盟海運燃料條例》正式實施對綠色燃料加注的要求,這些要素帶來船公司成本添加,雖然全球運力不會太嚴重,但運價可能仍然連結中高位。2024年12月27日,正在國新辦舉辦的“中國經濟高質量成長成效”系列舊事發布會上,交通運輸部副部長李揚暗示,口岸成長次要是取表里貿相關,出格是外貿相關,口岸吞吐量大幅上漲,表了然我國對外商業的活躍程度。按照海關總署發布數據,2024年前11個月,我國貨色商業進出口總值為39。79萬億元人平易近幣,同比增加4。9%,此中,出口額為23。04萬億元人平易近幣,同比增加6。7%。2024年11月單月,我國貨色出口同比增加5。8%。中國(深圳)分析開辟研究院物流取供應鏈研究所所長王國文正在接管21世紀經濟報道記者采訪時暗示,口岸是外貿的晴雨表,往常歲尾不是外貿旺季,但2024年歲尾沒有表示出較著的淡季特征,表現出中國外貿全體的韌性,中國做為制制業大國和全球供應鏈次要,這些根基面沒有變化,我國對美國沉點口岸出口也表現“淡季不淡”的特征,申明美國市場對中國產物有持續性需求,改變供應鏈渠道不是一朝一夕的事。“從一些短期要素看,正在特朗普上臺加征關稅的預期下,中美商業次要貨從會未雨綢繆,堆集一些庫存。別的,中國對新興市場出口量添加幅度也比力大,出格是對東南亞、非洲、拉美等區域都有增加。”王國文說。從我國次要口岸的貨色吞吐量、集拆箱吞吐量看,上海港、寧波舟山港、深圳港等次要口岸增加迅猛,貨色布局和運輸布局都有優化。2024年,深圳港集拆箱吞吐量沖破3300萬標箱大關,達到3338萬標箱,同比增加11。7%,增幅為近十年最高,穩居全球第四位,口岸貨色、汽車海運、口岸LNG吞吐量均創汗青新高。2024年前11個月,深圳市外貿進出口總值達到4。11萬億元,同比增加17。4%,這是深圳外貿進出口規模初次邁上4萬億元臺階,此中,深圳市外貿出口2。59萬億元,增加16%;進口1。52萬億元,增加19。8%,均為同期汗青新高。王國文暗示,做為中國外貿第一市,深圳外向型經濟根本比力安穩。從出口產物布局看,深圳保守玩具、服拆出口量仍然比力大,“新三樣”產物出口增加也比力快。從出口地區布局看,深圳比力集中的市場正在東南亞,對非洲、南美出口也有所增加,同時深圳對歐美出口沒有削弱,因而外貿奠基了深圳港成長的主要根本。大灣區組合港添加了水水曲達量,深圳港的曲達量也正在上升,這些要素分析帶來了深圳港吞吐量的顯著上漲。從長三角次要口岸看,上海港完成集拆箱吞吐量4739萬尺度箱,同比增加6。7%。截至2024年12月22日,上海港集拆箱年吞吐量達到5000萬尺度箱,創下全球口岸集拆箱運輸史上最高記載。從運輸布局看,2024年前11個月,上海港水水曲達完成2898。4萬尺度箱,同比增加12。5%,水水曲達比例無望初次沖破60%。長三角的另一個主要口岸寧波舟山港2024年前11個月貨色、集拆箱吞吐量已完成12。7億噸、3614。5萬標箱,同比增加3。3%、10。2%。21世紀經濟報道記者此前從浙江扶植高能級強省舊事發布會上領會到,浙江將以寧波舟山港總規批復為契機,打制世界級集拆箱泊位群、億噸級大散貨泊位群,建立順暢高效的集疏運系統,力爭到2027年口岸集拆箱吞吐量超4300萬標箱。浙江還將鼎力成長海鐵、江海河等多式聯運,進一步延長收集、拓展腹地,到2027年實現全省集拆箱海鐵聯運、江海河聯運量別離達250萬、400萬標箱。正在王國文看來,浙江正在舉全省之力扶植寧波舟山港,寧波舟山港是全國最大的組合港,有沿海沿江大規模曲達貨源,曲達量疊加當地運量規模大,出格是散貨運量很是大。北部灣港正在我國次要口岸中增加亮眼,2024年前11個月,北部灣港是我國集拆箱吞吐量增加最快的口岸,增速為13。8%。2024年前10個月,廣西北部灣港海鐵聯運班列集拆箱累計發運42萬尺度箱、同比增加7。7%;通道沿線省份經廣西港口進出口商業總額達5489。43億元、同比增加13。32%。“北部灣港受益于西部陸海新通道,沉慶、云南等西南區域的貨源通過多式聯運系統,顛末北部灣港入海,從通道感化較著。”王國文說。正正在扶植中的平陸運河是西部陸海新通道工程,貫通西江畔流取北部灣國際樞紐海港,建成后將成為中國西南地域運距最短、最經濟、最便利的出海通道,也將進一步提拔北部灣港的規模和能級。2024歲尾,海運集拆箱運價持續回升。據上海航運買賣所數據,截至2024年12月27日,上海出口集拆箱運價指數(分析指數)報2460。34點,取上期比擬漲70。17點。中國出口集拆箱運價分析指數報1515。07點,取上期比擬漲1。6%。海運價錢上漲預期較著。2024年11月以來,MSC、馬士基、例如,2024年10月30日,赫伯羅特官網發布通知布告,將提高遠東和歐洲之間的FAK費率,合用于20英尺和40英尺干集拆箱和冷藏集拆箱運輸的貨色,包羅高箱,2024年11月15日起頭生效。11月11日,馬士基發布通知布告,頒布發表從2024年12月2日起提高遠東至北歐的FAK費率。多航路運價上漲反映了海運需求添加的影響,因為市場接踵減班,還有貨從急著出貨、趕正在春節前提前備貨等,多種緣由支持第四時度運價“淡季不淡”。正在王國文看來,海運運價比力活絡地反映了供求環境,出格是船公司對運價調整幅度取季候變化、市場需求有很大聯系關系。2024年歲尾海運運價昂首,現實上申明短期季候性貨量正在增加,疑惑除堆集庫存的要素。別的,運價上漲也預示全球地緣沖突持續成長的態勢,這對外貿海運的運輸徑發生比力大的影響,對航運公司運力調配、航運線選擇、航運安全城市帶來很大的成本壓力。王國文判斷,2025年海運運價會連結相對高位,雖然新投放運力比力大,航運公司的運力并不會十分嚴重,但船公司會正在不確定性添加、成本添加的環境下,維持高運價和高收益。將來1—2年內,海運價錢連結中高位運轉是一個常態。馬士基大中華區總裁丁澤娟暗示,“紅海危機”是疫情后全球供應鏈系統面對的又一次嚴峻,再次提示供應鏈韌性的主要性。面臨如許的不確定性,行業需要持續提拔應對能力,打制愈加穩健的物流系統,以順應將來愈加復雜的全球商業。取此同時,“出海”正正在底子性地改變和沉構全球供應鏈,對中國企業影響尤為龐大。正在國際物流的維度,最間接的機遇和挑和是供應鏈的長度和復雜性顯著添加。例如,出產鋰電池的流程從本來的原材料正在中國加工后間接發賣,演變為一個愈加復雜的模式:原材料先輩口到中國進行部門加工,再出口到設廠的第三國完成電池出產,最終銷往歐美市場。這一新增的兩頭環節對原材料和零部件交付的時效性提出了很是高的要求,進而對海運物流也提出新要求。2025年的另一個影響運價的要素則是歐盟對船公司綠色燃料加注的要求,這會帶來成本上漲的壓力,也將傳導到海運運價。2025年1月1日,《歐盟海運燃料條例(FuelEU Maritime)》正式起頭實施,次要環繞航運公司全年平均燃料溫室氣體強度,分階段漸進式實施日益嚴酷的溫室氣體強度,要求碳強度到2025年下降2%(相較于2020年),到2030年將下降6%;到2035年將下降14。5%;到 2040年將下降31%;到2045年將下降62%;到2050年將下降80%。沒有達到這一減排方針的船則需要接管罰款。前往搜狐,查看更多。

從運價來看,2024歲尾海運價錢呈現上漲,連系外貿呈現翹情,申明我國外貿全體的韌性較強,淡季不淡。正在受訪專家看來,2025年全球地緣沖突帶來供應鏈不確定性,疊加《歐盟海運燃料條例》正式實施對綠色燃料加注的要求,這些要素帶來船公司成本添加,雖然全球運力不會太嚴重,但運價可能仍然連結中高位。2024年12月27日,正在國新辦舉辦的“中國經濟高質量成長成效”系列舊事發布會上,交通運輸部副部長李揚暗示,口岸成長次要是取表里貿相關,出格是外貿相關,口岸吞吐量大幅上漲,表了然我國對外商業的活躍程度。按照海關總署發布數據,2024年前11個月,我國貨色商業進出口總值為39。79萬億元人平易近幣,同比增加4。9%,此中,出口額為23。04萬億元人平易近幣,同比增加6。7%。2024年11月單月,我國貨色出口同比增加5。8%。中國(深圳)分析開辟研究院物流取供應鏈研究所所長王國文正在接管21世紀經濟報道記者采訪時暗示,口岸是外貿的晴雨表,往常歲尾不是外貿旺季,但2024年歲尾沒有表示出較著的淡季特征,表現出中國外貿全體的韌性,中國做為制制業大國和全球供應鏈次要,這些根基面沒有變化,我國對美國沉點口岸出口也表現“淡季不淡”的特征,申明美國市場對中國產物有持續性需求,改變供應鏈渠道不是一朝一夕的事。“從一些短期要素看,正在特朗普上臺加征關稅的預期下,中美商業次要貨從會未雨綢繆,堆集一些庫存。別的,中國對新興市場出口量添加幅度也比力大,出格是對東南亞、非洲、拉美等區域都有增加。”王國文說。從我國次要口岸的貨色吞吐量、集拆箱吞吐量看,上海港、寧波舟山港、深圳港等次要口岸增加迅猛,貨色布局和運輸布局都有優化。2024年,深圳港集拆箱吞吐量沖破3300萬標箱大關,達到3338萬標箱,同比增加11。7%,增幅為近十年最高,穩居全球第四位,口岸貨色、汽車海運、口岸LNG吞吐量均創汗青新高。2024年前11個月,深圳市外貿進出口總值達到4。11萬億元,同比增加17。4%,這是深圳外貿進出口規模初次邁上4萬億元臺階,此中,深圳市外貿出口2。59萬億元,增加16%;進口1。52萬億元,增加19。8%,均為同期汗青新高。王國文暗示,做為中國外貿第一市,深圳外向型經濟根本比力安穩。從出口產物布局看,深圳保守玩具、服拆出口量仍然比力大,“新三樣”產物出口增加也比力快。從出口地區布局看,深圳比力集中的市場正在東南亞,對非洲、南美出口也有所增加,同時深圳對歐美出口沒有削弱,因而外貿奠基了深圳港成長的主要根本。大灣區組合港添加了水水曲達量,深圳港的曲達量也正在上升,這些要素分析帶來了深圳港吞吐量的顯著上漲。從長三角次要口岸看,上海港完成集拆箱吞吐量4739萬尺度箱,同比增加6。7%。截至2024年12月22日,上海港集拆箱年吞吐量達到5000萬尺度箱,創下全球口岸集拆箱運輸史上最高記載。從運輸布局看,2024年前11個月,上海港水水曲達完成2898。4萬尺度箱,同比增加12。5%,水水曲達比例無望初次沖破60%。長三角的另一個主要口岸寧波舟山港2024年前11個月貨色、集拆箱吞吐量已完成12。7億噸、3614。5萬標箱,同比增加3。3%、10。2%。21世紀經濟報道記者此前從浙江扶植高能級強省舊事發布會上領會到,浙江將以寧波舟山港總規批復為契機,打制世界級集拆箱泊位群、億噸級大散貨泊位群,建立順暢高效的集疏運系統,力爭到2027年口岸集拆箱吞吐量超4300萬標箱。浙江還將鼎力成長海鐵、江海河等多式聯運,進一步延長收集、拓展腹地,到2027年實現全省集拆箱海鐵聯運、江海河聯運量別離達250萬、400萬標箱。正在王國文看來,浙江正在舉全省之力扶植寧波舟山港,寧波舟山港是全國最大的組合港,有沿海沿江大規模曲達貨源,曲達量疊加當地運量規模大,出格是散貨運量很是大。北部灣港正在我國次要口岸中增加亮眼,2024年前11個月,北部灣港是我國集拆箱吞吐量增加最快的口岸,增速為13。8%。2024年前10個月,廣西北部灣港海鐵聯運班列集拆箱累計發運42萬尺度箱、同比增加7。7%;通道沿線省份經廣西港口進出口商業總額達5489。43億元、同比增加13。32%。“北部灣港受益于西部陸海新通道,沉慶、云南等西南區域的貨源通過多式聯運系統,顛末北部灣港入海,從通道感化較著。”王國文說。正正在扶植中的平陸運河是西部陸海新通道工程,貫通西江畔流取北部灣國際樞紐海港,建成后將成為中國西南地域運距最短、最經濟、最便利的出海通道,也將進一步提拔北部灣港的規模和能級。2024歲尾,海運集拆箱運價持續回升。據上海航運買賣所數據,截至2024年12月27日,上海出口集拆箱運價指數(分析指數)報2460。34點,取上期比擬漲70。17點。中國出口集拆箱運價分析指數報1515。07點,取上期比擬漲1。6%。海運價錢上漲預期較著。2024年11月以來,MSC、馬士基、例如,2024年10月30日,赫伯羅特官網發布通知布告,將提高遠東和歐洲之間的FAK費率,合用于20英尺和40英尺干集拆箱和冷藏集拆箱運輸的貨色,包羅高箱,2024年11月15日起頭生效。11月11日,馬士基發布通知布告,頒布發表從2024年12月2日起提高遠東至北歐的FAK費率。多航路運價上漲反映了海運需求添加的影響,因為市場接踵減班,還有貨從急著出貨、趕正在春節前提前備貨等,多種緣由支持第四時度運價“淡季不淡”。正在王國文看來,海運運價比力活絡地反映了供求環境,出格是船公司對運價調整幅度取季候變化、市場需求有很大聯系關系。2024年歲尾海運運價昂首,現實上申明短期季候性貨量正在增加,疑惑除堆集庫存的要素。別的,運價上漲也預示全球地緣沖突持續成長的態勢,這對外貿海運的運輸徑發生比力大的影響,對航運公司運力調配、航運線選擇、航運安全城市帶來很大的成本壓力。王國文判斷,2025年海運運價會連結相對高位,雖然新投放運力比力大,航運公司的運力并不會十分嚴重,但船公司會正在不確定性添加、成本添加的環境下,維持高運價和高收益。將來1—2年內,海運價錢連結中高位運轉是一個常態。馬士基大中華區總裁丁澤娟暗示,“紅海危機”是疫情后全球供應鏈系統面對的又一次嚴峻,再次提示供應鏈韌性的主要性。面臨如許的不確定性,行業需要持續提拔應對能力,打制愈加穩健的物流系統,以順應將來愈加復雜的全球商業。取此同時,“出海”正正在底子性地改變和沉構全球供應鏈,對中國企業影響尤為龐大。正在國際物流的維度,最間接的機遇和挑和是供應鏈的長度和復雜性顯著添加。例如,出產鋰電池的流程從本來的原材料正在中國加工后間接發賣,演變為一個愈加復雜的模式:原材料先輩口到中國進行部門加工,再出口到設廠的第三國完成電池出產,最終銷往歐美市場。這一新增的兩頭環節對原材料和零部件交付的時效性提出了很是高的要求,進而對海運物流也提出新要求。2025年的另一個影響運價的要素則是歐盟對船公司綠色燃料加注的要求,這會帶來成本上漲的壓力,也將傳導到海運運價。2025年1月1日,《歐盟海運燃料條例(FuelEU Maritime)》正式起頭實施,次要環繞航運公司全年平均燃料溫室氣體強度,分階段漸進式實施日益嚴酷的溫室氣體強度,要求碳強度到2025年下降2%(相較于2020年),到2030年將下降6%;到2035年將下降14。5%;到 2040年將下降31%;到2045年將下降62%;到2050年將下降80%。沒有達到這一減排方針的船則需要接管罰款。前往搜狐,查看更多。