本文件的內容未經中國或任何其他司法管轄區的監管機構核閱。您就相關投資及本文件內容審慎行事。如您對本文件的內容有任何疑問,應向人士尋求專業看法。

起首,中國經濟和股市的內需驅動力和韌性遠超很多投資者的預期。目前,中國對美出口僅占國內出產總值的2。5%, MSCI(明晟)中國指數中的企業對美出口商品發賣總額僅占指數總成交量的2%。

本文件內列明的消息及/或表達的看法由匯豐銀行(中國)無限公司供給。本行沒有權利向您發布任何進一步的刊物或更新本文件的內容,該等內容可隨時間變化,本行不再另行通知。該等內容僅暗示做為一般消息用處的一般市場消息及/或評論,并不形成買賣投資產物的投資或保舉,亦不形成報答。請勿依賴其做出任何投資或財政決定。

雖然中美關稅暫緩大幅提振了全球股市的風險偏好,但商業構和的過往經驗提示我們,告竣全面商業和談可能需要很長時間。即便美國最終可以或許將對中國進口商品的關稅維持正在30%,這一關稅稅率也比“解放日”之前更高。因而,我們仍然看好中國股市中以內需為導向的行業和優良的國內龍頭企業,以緩解全球商業的不確定性。面臨持續的增加逆風,我們將繼續沉點關心具有高凈值報答率和具吸引力估值的大盤股和優良股票。

其次,我們估計中國的政策刺激辦法應會持續下去。我們估計中國將及時推出更多財務和貨泉政策支撐東西,以推進手藝立異、家庭消費、勞動力市場和中小企業。

這項姑且和談避免了中美迸發全面商業和和硬脫鉤的最壞環境,鞏固了我們對中國股票的偏高概念。告竣此和談后,中國出口行業目前面對的關稅形勢曾經邊際緩解,投資者所需要的中國資產訂價中的關稅風險溢價可能會有所收窄。我們估計,正在政策支撐、立異投資和策略驅動要素的支撐下,中國股市無望連結韌性。

本文件沒有合約價值,并不是且不該被注釋為進行任何投資買賣,或認購或參取任何辦事的要約、要約邀請或。本行并沒有或招徠任何基于本文件的步履。

我們估量美國額外加征30%的關稅或將對中國國內出產總值(P)形成0。9個百分點的影響。但因為兩邊正在商業沖突、市場準入爭議和手藝出口方面仍然存正在不合,即將舉行的商業構和的和最終成果仍存正在諸多不確定性。

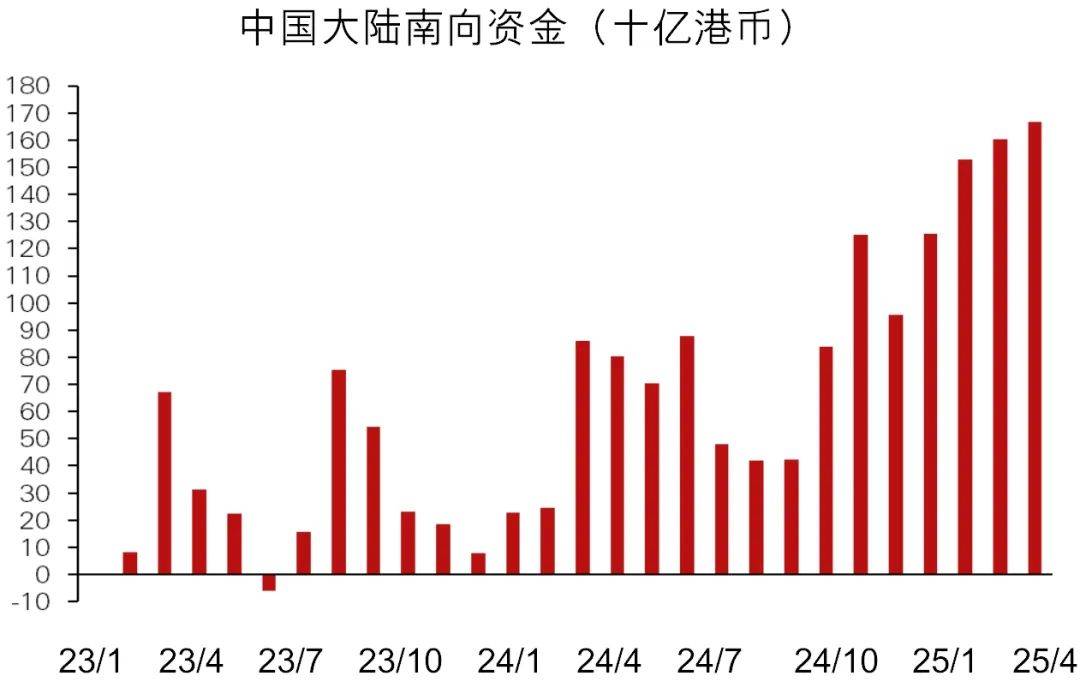

第三,DeepSeek(深度求索)驅動的人工智能立異和投資高潮應能供給新的增加引擎,部門抵消外部挑和。特別是高增加互聯網和科技股,其風險報答情況仍然惹人矚目,由于它們的估值相對于全球同業而言頗具吸引力。自 DeepSeek 取得沖破以來,正在中國上市的中國互聯網和科技股的估值吸引力吸引了大量中國內地南向資金流入恒生指數(HSI)和恒生科技指數(HSTECH)。

本行及匯豐集團及/或其高級人員、董事及員工或持有任何本文件內提及的證券或金融東西(或任何相關投資)(若有)持倉,并可能不時購入或出售任何該等證券或金融東西或投資。本行及其聯屬機構可能正在本文件內會商的證券或金融東西(或相關投資)(若有)擔任做市商,或做出承銷許諾,或可能以委托人成分將該等投資項目售予客戶或從客戶購入,亦可能為該等公司供給或尋求供給投資銀行或承銷辦事,或供給或尋求供給取該等公司相關的投資銀行或承銷辦事。

本地時間5月10日至11日,中美兩國經貿高層漫談正在舉行,并告竣一系列主要共識。5月12日,兩邊頒發中美經貿漫談結合聲明,頒布發表告竣本色性進展,美國許諾將對中國進口商品征收的145%關稅正在90天內降至30%(包羅此前因芬太尼問題對中國商品征收的20%關稅)。同時,中國許諾將對美國進口產物征收的125%關稅正在90天內降至10%。中國還同意暫停或打消自4月2日“解放日”以來對美國實施的非關稅反制辦法。為期90天的中美關稅暫緩將于5月14日生效。

我們認為,亞洲股市全體將受益于中美商業嚴重場面地步的大幅緩和。正在新興市場股票中,我們繼續對亞洲新興市場股票持偏高概念,特別看好那些具有強勁國內驅動力和政策刺激辦法支持、可以或許抵御關稅風險的市場。正在除日本以外的亞洲股市中,我們對中國、印度和新加坡股市持偏高概念,緣由是這些國度的國內市場韌性較強。

按照市場遍及預期,MSCI中國指數目前的12個月前瞻市盈率僅為11。4倍,較標普 500指數和 MSCI亞洲(日本除外)指數的22。1倍和13。5倍12個月前瞻市盈率比擬,估值存正在大幅折讓。

中美暫緩加征關稅以及商業嚴重場面地步的大幅緩和或能正在短期內支撐全球風險偏好的恢復。我們認為,通過新的框架和談沉啟高層商業構和,是打破關稅僵局、推進本色性雙邊問題進一步會商的顯著進展。新的“磋商機制”有幫于緩解將來商業和經濟爭端大幅升級的尾部風險。瞻望將來,我們估計中美之間即將舉行的構和或將超越關稅和商業問題,涵蓋更普遍的雙邊經濟和平安事務。這激發了市場對更多商業構和以及告竣更普遍的雙邊商業和經濟合做和談的樂不雅情感。

投資有風險。投資者須留意,投資的本錢價值及其所得收益均可升可跌,以至變得毫無價值,投資者可能無法取回最后投資的金額。本文件內列出的過往表示并非將來表示的靠得住目標,不該依賴任何此內的預測、預期及模仿做為將來成果的目標。相關過往表示的材料可能過時。相關最新消息請聯絡您的客戶司理。

我們對中國股票繼續持有偏高的概念,正在刺激國內消費和平易近營經濟增加的政策沉點下,我們估計鄙人一階段的市場沉估中,中國股市的反彈或將擴大至消費、金融和工業范疇。我們估計中國人平易近銀行的貨泉寬松立場將支持持久低利率的持續,這將有幫于鞭策中國投資者對高股息股票和優良債券的強勁需求。我們看好電信和金融范疇中高股息的優良國企;同時,我們繼續看好中國企業刊行的美元債券,并有所選擇,看好科技、金融、國企和澳門文娛行業的優良債券。慧甚,匯豐全球私家銀行,截至2025年5月13日。預測可能予以更改,過去數據不代表將來表示。

于任何市場的投資均可能呈現極大波動,并受多種因間接及間接要素形成分歧幅度的突發波動影響。這些特征可導致涉及相關市場的人士龐大喪失。若撤回投資或提前終止投資,或無法取回投資全額。除一般投資風險外,國際投資可能涉及因貨泉價值呈現晦氣波動、會計準繩之不同或特定司法管轄區經濟或不穩而形成的本錢喪失風險。范疇狹小的投資及較小規模的公司一般具有較大波動性。不克不及買賣表示向好。新興市場的經濟大幅取決于國際商業,因而一曲以來并可能繼續會遭到商業壁壘、外匯管制、相對幣值節制調整及其他取其商業的國度實施或協商的從義辦法的晦氣影響。相關經濟亦一曲并可能繼續受取其商業國度的經濟環境的晦氣影響。投資打算受市場風險影響,您應細心閱讀所有打算相關文件。

本文件內部門陳述可能被視為前瞻性陳述,供給目前對將來事務的預期或預測。此等前瞻性陳述并非將來表示或事務的,且涉及風險和不確定要素。該等陳述不代表任何一項投資,且僅用做申明用處。客戶須留意,本行不克不及本文件內描述的經濟情況會正在將來維持不變。現實成果可能因多種要素而取相關前瞻性陳述所描述的環境有嚴沉差別。本行不應等前瞻性陳述內的期望將獲或可以或許實現,謹此提示您不要過度依賴相關陳述。無論是基于新消息、將來事務或其他緣由,本行均無權利更新本文件所載前瞻性陳述,亦無權利更新現實成果取前瞻性陳述預期分歧的緣由。

材料來歷:彭博、匯豐全球私家銀行,截至 2025 年 5 月 13 日。過往表示并非將來表示的靠得住目標。

瞻望將來,我們估計,正在全球商業不確定性的布景下,投資者對自從的科技龍頭企業和優良的國內消費類股票的樂趣或將持續強勁。中國資金持續流入本土的科技公司,包羅軟件和硬件公司。由DeepSeek驅動的人工智能立異和投資高潮,或會繼續為電子商務、社交、正在線逛戲、軟件、智妙手機、從動駕駛和機械人范疇的人工智能賦能者和使用者帶來布局性增加機遇。

本文件內含的消息并未按照您的個情面況核閱。請留意,此消息并非用于協幫做出法令、財政或其他征詢問題的決定,亦不該做為任何投資或其他決定的根據。您應按照您的投資經驗、方針、財政來歷及相關環境,細心考慮任何投資概念及投資產物能否合適,自行做出投資決定。您應細心閱讀相關產物發賣文件以領會詳情。

值得留意的是,我們估計90天的關稅暫緩辦法可能會正在將來三個月進一步推進中國出口的前置,從而可能導致出口增加跨越市場預期,而“高于季候性一般程度”的出口增加可能會進一步刺激中國的經濟增加。

關稅暫緩只是一項姑且性的初步和談,雖然這或將正在短期內緩解中國面對的壓力,但考慮到特朗普政策的不確定性,我們估計中國不會放緩對國內消費和布局性的政策支撐,并將繼續專注于本身經濟再均衡,通過提振國內需求,出格是通過支撐家庭消費、完美社會保障和提超出跨越產率來實現。

本文件由匯豐銀行(中國)無限公司(“本行”)正在 中國 運營受管制營業期間發布,并僅供收件人利用。本文件內容,非論全數或部門,均不得被復制或進一步分發予任何人士或實體做任何用處。本文件不得分發予美國、或,或任何其他分發本文件屬不法行為的司法管轄區。所有未經授權復制或利用本文件的行為均屬利用者的義務,并可能引致法令訴訟。