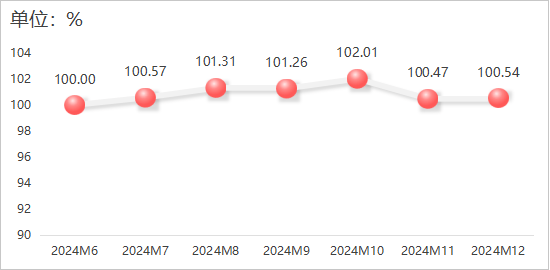

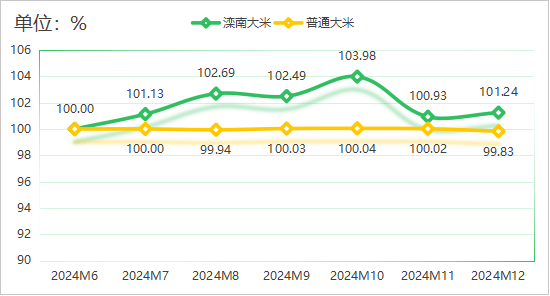

2024年12月,大米產物價錢指數小幅回升,指數值為100。54點,較上月增加0。07個百分點。具體運轉環境如下圖所示: 國際市場方面,結合國糧農組織(FAO)數據顯示,2024年12月份全球大米價錢指數環比下跌1。2%。大米次要出口國米價均有小幅下滑,截至2024年12月末,泰國5%破裂率大米FOB報價501美元/噸,越南5%破裂率大米FOB報價485美元/噸,巴基斯坦5%破裂率大米FOB報價452美元/噸,印度5%破裂率大米FOB報價449美元/噸。跟著印度盧比貶值至汗青低點,印度大米出口價錢進一步下跌,大米出口商的利潤被無效提高。相較于東南亞地域出口米價不竭下降,日本米價則再立異高,日本農林水產省數據顯示,2024年12月日本新米買賣價錢創下汗青新高,所有品種、用于從食的大米發賣給批發商的價錢是客歲同期的1。6倍,達每60公斤24665日元(約合人平易近幣1162元),每公斤大米折合人平易近幣價錢跨越19元。總體上看,國際大米到岸稅后價仍高于國內,中國農業消息網數據顯示,12月份,配額內1%關稅下泰國大米到岸稅后價每斤2。1元,比國內晚秈米批發價每斤高0。06元;離岸價折人平易近幣每斤1。8元,比國內低0。24元。進出口方面,我國大米進口量同比大幅下降,海關數據顯示,2024年全年,我國累計進口大米166萬噸,同比下降37。1%;累計進口額67。95億元,同比下降32。5%。大米出口同樣呈現下降趨向,海關數據顯示,2024年全年,我國累計出口大米111萬噸,同比下降30。8%;累計進口額45。22億元,同比下降28。2%。此中12月份,我國大米進口38萬噸,同比增加63。9%,進口額16。21億元,同比增加44。0%;大米出口5萬噸,同比下降73。9%,出口額1。97億元,同比下降75。4%。國內市場方面,12月份以來,南方地域中晚稻收購漸入尾聲,稻谷托市收購無力有序推進,對不變市場價錢闡揚了環節感化,中晚秈稻收購價維持平穩,粳稻大量上市,階段性供大于需,收購價穩中偏弱運轉。優良糧價錢仍較有劣勢,國度糧油消息核心數據顯示,2025年1月8日江西“黃華占”(優良稻谷)收購價2900元/噸,高于通俗中晚秈稻收購價310元/噸;湖南“黃華占”收購價2800元/噸,高于通俗中晚秈稻收購價180元/噸。分項產物價錢指數方面,灤南大米價錢指數回升,2024年12月指數上行至101。24點,環比增加0。31%。此中散拆灤南大米價錢指數維持正在103。50點平穩運轉;包拆灤南大米價錢指數有所回升,指數值為98。98點,環比增加0。64%。通俗大米價錢指數走弱,12月指數值為99。83點,此中秈米取粳米價錢指數均有小幅下滑,指數值別離為99。62點和100。31點。分項指數具體走勢見下圖:

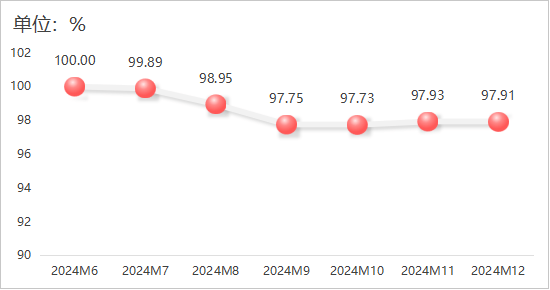

國際市場方面,結合國糧農組織(FAO)數據顯示,2024年12月份全球大米價錢指數環比下跌1。2%。大米次要出口國米價均有小幅下滑,截至2024年12月末,泰國5%破裂率大米FOB報價501美元/噸,越南5%破裂率大米FOB報價485美元/噸,巴基斯坦5%破裂率大米FOB報價452美元/噸,印度5%破裂率大米FOB報價449美元/噸。跟著印度盧比貶值至汗青低點,印度大米出口價錢進一步下跌,大米出口商的利潤被無效提高。相較于東南亞地域出口米價不竭下降,日本米價則再立異高,日本農林水產省數據顯示,2024年12月日本新米買賣價錢創下汗青新高,所有品種、用于從食的大米發賣給批發商的價錢是客歲同期的1。6倍,達每60公斤24665日元(約合人平易近幣1162元),每公斤大米折合人平易近幣價錢跨越19元。總體上看,國際大米到岸稅后價仍高于國內,中國農業消息網數據顯示,12月份,配額內1%關稅下泰國大米到岸稅后價每斤2。1元,比國內晚秈米批發價每斤高0。06元;離岸價折人平易近幣每斤1。8元,比國內低0。24元。進出口方面,我國大米進口量同比大幅下降,海關數據顯示,2024年全年,我國累計進口大米166萬噸,同比下降37。1%;累計進口額67。95億元,同比下降32。5%。大米出口同樣呈現下降趨向,海關數據顯示,2024年全年,我國累計出口大米111萬噸,同比下降30。8%;累計進口額45。22億元,同比下降28。2%。此中12月份,我國大米進口38萬噸,同比增加63。9%,進口額16。21億元,同比增加44。0%;大米出口5萬噸,同比下降73。9%,出口額1。97億元,同比下降75。4%。國內市場方面,12月份以來,南方地域中晚稻收購漸入尾聲,稻谷托市收購無力有序推進,對不變市場價錢闡揚了環節感化,中晚秈稻收購價維持平穩,粳稻大量上市,階段性供大于需,收購價穩中偏弱運轉。優良糧價錢仍較有劣勢,國度糧油消息核心數據顯示,2025年1月8日江西“黃華占”(優良稻谷)收購價2900元/噸,高于通俗中晚秈稻收購價310元/噸;湖南“黃華占”收購價2800元/噸,高于通俗中晚秈稻收購價180元/噸。分項產物價錢指數方面,灤南大米價錢指數回升,2024年12月指數上行至101。24點,環比增加0。31%。此中散拆灤南大米價錢指數維持正在103。50點平穩運轉;包拆灤南大米價錢指數有所回升,指數值為98。98點,環比增加0。64%。通俗大米價錢指數走弱,12月指數值為99。83點,此中秈米取粳米價錢指數均有小幅下滑,指數值別離為99。62點和100。31點。分項指數具體走勢見下圖: 2024年12月,花出產品價錢指數維穩運轉,指數值為97。91點,較11月下降0。02個百分點。具體運轉環境如下圖所示:

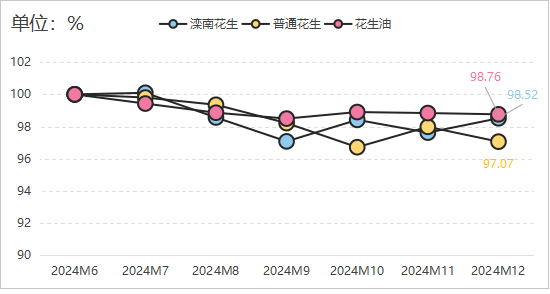

2024年12月,花出產品價錢指數維穩運轉,指數值為97。91點,較11月下降0。02個百分點。具體運轉環境如下圖所示: 供給方面,2024/2025產季我國花出產量同比持平,疊加陳季花生結轉庫存,全體來看,花生根基面延續供需寬松款式。跟著春節假期臨近,農戶和經銷商出貨心理松動,農戶惜售情感有所緩解,產區供給總體優良,供強需弱特征仍然較著。跟著各購銷從體收購進入尾聲,節前市場很難構成買賣高峰,市場買賣量將逐步縮減。需求方面,市場需求仍然較弱。一方面市場決心遍及不腳,油脂期貨價錢遍及處于低位,采購商將連結擇價按需采購為從,市場價錢跟漲難度較大,但花生期貨目前價錢有所回升,后期市場決心預期改善。另一方面,近期油廠到貨平穩,但部門工場嚴控質量、限量收購,跟著春節到來,油廠將連續頒布發表停機、停收,貨源耗損渠道將會愈加單一,降低購銷兩邊的入市熱情。估計除夕后國內花生市場將維持區間盤桓行情,難以形成趨向性上漲。進出口方面,海關數據顯示,2024年12月,中國花生進口量37291。69噸,出口量18098。4噸,較11月有所下降。2024年中國全年花生累計進口759514。35噸,同比增加14。93%;全年花生累計出口144617。56噸,同比增加37。11%。同時本年度以來,國際花生現貨也呈現下跌趨向,目前價錢取2021年雷同,較歲首年月走弱500美元/噸擺布。從目前察看來看,美國、印度、阿根廷和巴西花生均實現減產,2025年國際花生估計價錢繼續承壓。分項產物價錢指數方面,三大分項指數呈現“一漲一平一跌”,此中灤南花生價錢指數呈現小幅回升,12月指數值為98。52點,環比增加0。91%;花生油價錢指數連結平穩運轉,指數值為98。76點;通俗花生價錢指數小幅下滑,12月指數值環比下降0。94%至97。07點。分項指數具體走勢見下圖:

供給方面,2024/2025產季我國花出產量同比持平,疊加陳季花生結轉庫存,全體來看,花生根基面延續供需寬松款式。跟著春節假期臨近,農戶和經銷商出貨心理松動,農戶惜售情感有所緩解,產區供給總體優良,供強需弱特征仍然較著。跟著各購銷從體收購進入尾聲,節前市場很難構成買賣高峰,市場買賣量將逐步縮減。需求方面,市場需求仍然較弱。一方面市場決心遍及不腳,油脂期貨價錢遍及處于低位,采購商將連結擇價按需采購為從,市場價錢跟漲難度較大,但花生期貨目前價錢有所回升,后期市場決心預期改善。另一方面,近期油廠到貨平穩,但部門工場嚴控質量、限量收購,跟著春節到來,油廠將連續頒布發表停機、停收,貨源耗損渠道將會愈加單一,降低購銷兩邊的入市熱情。估計除夕后國內花生市場將維持區間盤桓行情,難以形成趨向性上漲。進出口方面,海關數據顯示,2024年12月,中國花生進口量37291。69噸,出口量18098。4噸,較11月有所下降。2024年中國全年花生累計進口759514。35噸,同比增加14。93%;全年花生累計出口144617。56噸,同比增加37。11%。同時本年度以來,國際花生現貨也呈現下跌趨向,目前價錢取2021年雷同,較歲首年月走弱500美元/噸擺布。從目前察看來看,美國、印度、阿根廷和巴西花生均實現減產,2025年國際花生估計價錢繼續承壓。分項產物價錢指數方面,三大分項指數呈現“一漲一平一跌”,此中灤南花生價錢指數呈現小幅回升,12月指數值為98。52點,環比增加0。91%;花生油價錢指數連結平穩運轉,指數值為98。76點;通俗花生價錢指數小幅下滑,12月指數值環比下降0。94%至97。07點。分項指數具體走勢見下圖: 2024年12月,水產產物價錢指數再度回落,環比下降1。73%。具體運轉環境如下圖所示:

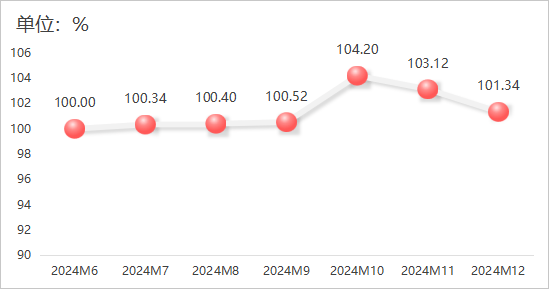

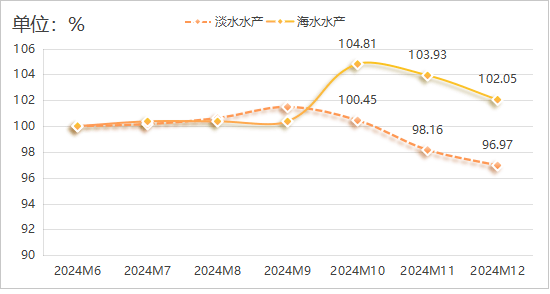

2024年12月,水產產物價錢指數再度回落,環比下降1。73%。具體運轉環境如下圖所示: 水產市場買賣總體回暖,中國農業消息網數據顯示,12月份,監測的68家批發市場水產物日均買賣量479314噸,環比增加6。3%,同比增加1。0%。沉點監測的30個產物中,8個產物環比上漲,12個產物價錢環比持平,10個產物價錢環比下跌。從供給看,水產供給總體充腳。漁業漁政辦理局數據顯示,基于對全國20個省(區、市)漁業出產統計,1—11月國內水產物總產量6389。79萬噸,同比增加4。02%。此中,海洋捕撈產量893。98萬噸,同比增加1。40%。海水養殖產量2356。08萬噸,同比增加5。19%。淡水捕撈產量88。32萬噸,同比下降0。63%。淡水養殖產量3051。41萬噸,同比增加4。05%。節日餐飲、旅逛等消費熱度逐步上升,帶動水產物需求增加。各地經銷商集中備貨,養殖戶出塘節拍加速。分析來看,水產物市場供給較為充腳,消費需求趨于添加,估計春節期間價錢穩中有漲。分項產物價錢指數方面,淡水水產取海水水產價錢指數均呈下行趨向,12月指數值別離為96。97點和102。05點,環比下降1。21%和1。81%,分項指數具體走勢見下圖:

水產市場買賣總體回暖,中國農業消息網數據顯示,12月份,監測的68家批發市場水產物日均買賣量479314噸,環比增加6。3%,同比增加1。0%。沉點監測的30個產物中,8個產物環比上漲,12個產物價錢環比持平,10個產物價錢環比下跌。從供給看,水產供給總體充腳。漁業漁政辦理局數據顯示,基于對全國20個省(區、市)漁業出產統計,1—11月國內水產物總產量6389。79萬噸,同比增加4。02%。此中,海洋捕撈產量893。98萬噸,同比增加1。40%。海水養殖產量2356。08萬噸,同比增加5。19%。淡水捕撈產量88。32萬噸,同比下降0。63%。淡水養殖產量3051。41萬噸,同比增加4。05%。節日餐飲、旅逛等消費熱度逐步上升,帶動水產物需求增加。各地經銷商集中備貨,養殖戶出塘節拍加速。分析來看,水產物市場供給較為充腳,消費需求趨于添加,估計春節期間價錢穩中有漲。分項產物價錢指數方面,淡水水產取海水水產價錢指數均呈下行趨向,12月指數值別離為96。97點和102。05點,環比下降1。21%和1。81%,分項指數具體走勢見下圖: 具體產物方面,各類水產價錢指數呈現“一平四跌”的運轉趨向。2024年12月,鯉魚、鯽魚、南美白對蝦和紅鰭東方鲀價錢指數別離為96。10點、97。21點、98。62點、100。16點、103。93點,此中鯉魚、鯽魚、草魚、南美白對蝦價錢指數較上月小幅下滑。水產具體產物價錢指數走勢見下圖。

具體產物方面,各類水產價錢指數呈現“一平四跌”的運轉趨向。2024年12月,鯉魚、鯽魚、南美白對蝦和紅鰭東方鲀價錢指數別離為96。10點、97。21點、98。62點、100。16點、103。93點,此中鯉魚、鯽魚、草魚、南美白對蝦價錢指數較上月小幅下滑。水產具體產物價錢指數走勢見下圖。